Hãy tưởng tượng bạn muốn mua 1 bộ quần áo mới chuẩn bị đi ăn tiệc. Nhưng bạn chỉ có khoảng 2tr trong tài khoản. Tất cả món đồ có thể tiêu tốn tổng cộng của bạn đến 5tr đồng. Bạn không muốn vay nợ vì sợ lãi cao nhưng cũng đang cần rất gấp?. Đó là lúc hình thức mua trước trả sau (Buy now pay later) giúp cho bạn sở hữu bộ đồ mới, chỉ với giá 1 triệu đồng. Bạn còn không cần phải trả lãi suất. Nghe quá tuyệt vời phải không? Nhưng đó chỉ là 1 phần của câu chuyện mà thôi

Một quảng cáo thường thấy về Mua trước trả sau

Nguồn gốc Mua trước trả sau:

Khởi nguyên của hình thức thanh toán này xuất hiện từ cuộc Đại suy thoái tại nền kinh tế Mỹ. Với hầu bao eo hẹp, người tiêu dùng không thể mua các món đồ đắt tiền. Do đó, các nhà bán lẻ đã nghĩ ra hình thức trả dần từng khoản. Người mua sẽ trả dần theo từng hạng mục cho tới khi trả hết mức giá của món đồ thì được nhận đồ . Phát triển hơn một chút thì có thẻ tín dụng. Người tiêu dùng có thể sử dụng điểm tín dụng của mình để mua luôn sản phẩm. Dù vậy, họ sẽ phải chấp nhận mức lãi cao. Và cho tới thời kỳ hiện đại, khi nền tảng công nghệ đã phát triển, hệ thống có thể ghi nhận những khoản thanh toán nhỏ nhiều lần, hình thức Mua trước trả sau ra đời.

Lợi ích Mua trước trả sau:

Đúng như tên gọi, mua trước trả sau có nghĩa là người tiêu dùng sẽ mua trước món đồ, được đem về sử dụng. Việc thanh toán giá tiền món đồ sẽ được chia thành nhiều phần, trả dần về sau.

Có thể thấy hiển nhiên lợi ích của việc mua trước trả sau đó là:

- Người dùng được lấy trước sản phẩm mang về sử dụng luôn mà không cần chờ đợi thanh toán hết khoản tiền cần để mua.

- Số tiền người mua bỏ ra ban đầu là rất nhỏ so với giá trị của món hàng. Thậm chí nhiều cửa hàng còn cho phép lấy hàng sử dụng luôn, không cần trả trước ngay, vô cùng tiện lợi. Bên cạnh đó, giá trị món hàng sẽ được chia đều cho thời gian đăng ký nên số tiền mỗi lần thanh toán cũng không quá lớn.

- Người dùng không còn phải suy nghĩ đến lãi suất. Với nhiều chương trình Mua trước trả sau, lãi suất theo từng gói kỳ hạn bằng không, nghĩa là người dùng có thể thanh toán bằng giá gốc không bị phụ thu lãi suất

- Cuối cùng, thủ tục thanh toán đơn giản. Chỉ cần vài thao tác trên ứng dụng hoặc website mua bán là người mua hàng đã có thể tới cửa hàng nhận món đồ và sử dụng. Việc thanh toán phụ thuộc vào ngân hàng và cửa hàng bán lẻ, người dùng chỉ cần quan tâm việc thanh toán các khoản chi mà thôi

Nghe đơn giản, tiện lợi nhưng có thể thấy “Không có bữa trưa nào là miễn phí”.

Rủi ro mua trước trả sau:

Mua trước trả sau không phải không tiềm ẩn những rủi ro lớn. Những rủi ro này tác động trực tiếp và nhiều nhất tới chính những người sử dụng hình thức này:

- Chưa có hành lang pháp lý hỗ trợ: Mua trước trả sau là một hình thức thanh toán mới có mặt trên thị trường. Ngay tại thị trường Mỹ, nơi có lịch sử và bộ luật Tài chính chặt chẽ vẫn chưa được quy định rõ ràng. Điều này khiến nếu có phát sinh vấn đề, quyền lợi của người tiêu dùng sẽ rất khó được bảo vệ.

- Không phải đối mặt với lãi suất cao thì người dùng sẽ phải giải quyết phí trả chậm. Chỉ cần trả chậm so với kỳ thanh toán, người tiêu dùng sẽ phải gánh phí phạt rất cao. Ngoài ra, việc này cũng ảnh hưởng tới chỉ số tín dụng cá nhân trên hệ thống chung. Vậy nếu người dùng trả đúng hạn thì sao? Chưa chắc đã được cộng điểm đâu vì hệ thống của các công ty hoàn toàn có thể phớt lờ các kỳ trả đúng hạn mà không cần phải báo cáo.

- Chính vì quá dễ dàng để thanh toán và nhận hàng hóa, người dùng có xu hướng lạm dụng mua trước trả sau cho tới nhiều mặt hàng có giá trị khác nhau. Sau đó, việc chia thành quá nhiều kỳ thanh toán với nhiều số tiền và mục đích khác nhau dẫn tới hệ quả không thể quản lý chi tiêu một cách rõ ràng

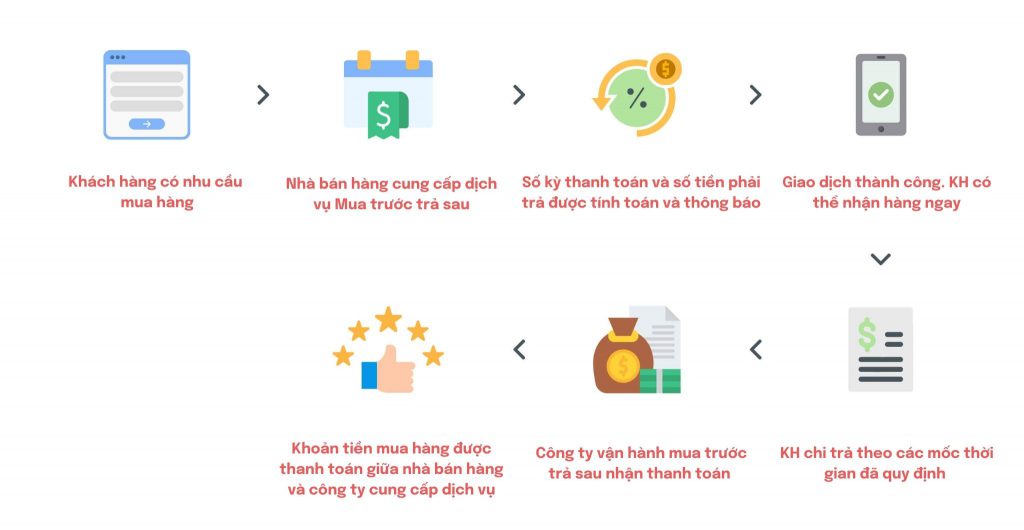

Quá trình mua trước trả sau. Khoản tiền thanh toán mua hàng có thể được thỏa thuận trả trước giữa nhà bán hàng và đơn vị cung cấp dịch vụ tài chính

Mô hình kinh doanh Mua trước trả sau?

Nghe một phương thức thanh toán rất tiện lợi cho người dùng với mức lãi suất là 0% như vậy rõ ràng những đơn vị cung cấp giải pháp này đang làm việc không vì lợi nhuận? Rất sai lầm. Giờ đây, các công ty cung cấp Mua trước trả sau không dựa vào lãi suất từng khoản chi tiêu để lấy lợi nhuận. Họ sẽ dựa vào phí từ các nhà bán lẻ.

Lấy ví dụ công ty A muốn cung cấp giải pháp chi tiêu Mua trước trả sau cho khách hàng. Họ tìm đến công ty B cung cấp giải pháp này và trả công ty B một mức phí nào đó. Từ đó, hệ thống cửa hàng công ty A sẽ có phương thức thanh toán của công ty B

Vậy tại sao công ty A lại phải trả phí? Vì theo nghiên cứu, hình thức này thúc đẩy người dùng mua hàng nhiều hơn đến 30%. Một đặc điểm nữa chính là việc dữ liệu mua sắm của người dùng được công ty B lưu trữ. Từ tệp dữ liệu này, công ty A có thể phân tích để thúc đẩy các chương trình bán hàng khác, đẩy mạnh doanh số

Kết luận

Có thể thấy mua trước trả sau là một hình thức rất có lợi cho kinh doanh khi mang nhiều lợi thế thanh toán cho người mua hàng, mang dữ liệu cho đơn vị bán hàng và mang doanh thu trả phí cho đơn vị cung cấp dịch vụ. Tuy nhiên, nếu xét về rủi ro, người mua hàng đang là những người phải đối mặt nhiều hơn. Việc tới cả từ yếu tố khách quan là cơ chế pháp lý lẫn chủ quan là tâm lý tiêu dùng. Người tiêu dùng cần hiểu rõ điều này trước khi áp dụng vào mua sắm để quản lý tài chính hiệu quả .